家づくりこぼれ話!

こんにちは 建物と土地とお金のプロ菅原です。

資産価値のある家

住宅は資産になるのか?

住宅は耐久財なのか、それとも消費財なのか。

人生で一番高い買い物である住宅財産が、

耐久財か消費財かで大きな差があるのです。

財産といわれると、

耐久財と思われてきますが、

消費税がかかることを考えれば、

消費財としか思えませんよね。

なぜ消費財としての考え方が

普及してしまったのでしょうか。

本来の資産価値のある住宅の姿を

考え直しておきたいと思います。

減価償却年数ってどのように決めた?

それではどうして

「20年もすれば、

建物の価値はゼロみたいなもの」

という考え方が

生まれたのでしょうか。

その根源は、

やはり事業用で使われる

減価償却の考え方にあるようです。

「減価償却資産の

耐用年数等に関する省令別表第一」は、

平成元年と平成10年に

改正されていますが、

木造住宅ではそれぞれ

24年と22年とすることが

定められています。

これらの数字が独り歩きして

一般的には、

「20年もすれば、

住宅の価値はゼロみたいなもの」

という認識が広まったようです。

消却のための年数が

定められたのは戦後であり、

その基礎になる数値が

どのように決められていたか

ということを知ると、

やはり耐久財として

考えられていた要素があります。

というのは

償却年数を定めるために、

最初に住宅各部の耐用年数を

推定するという方法が

とられていたのです。

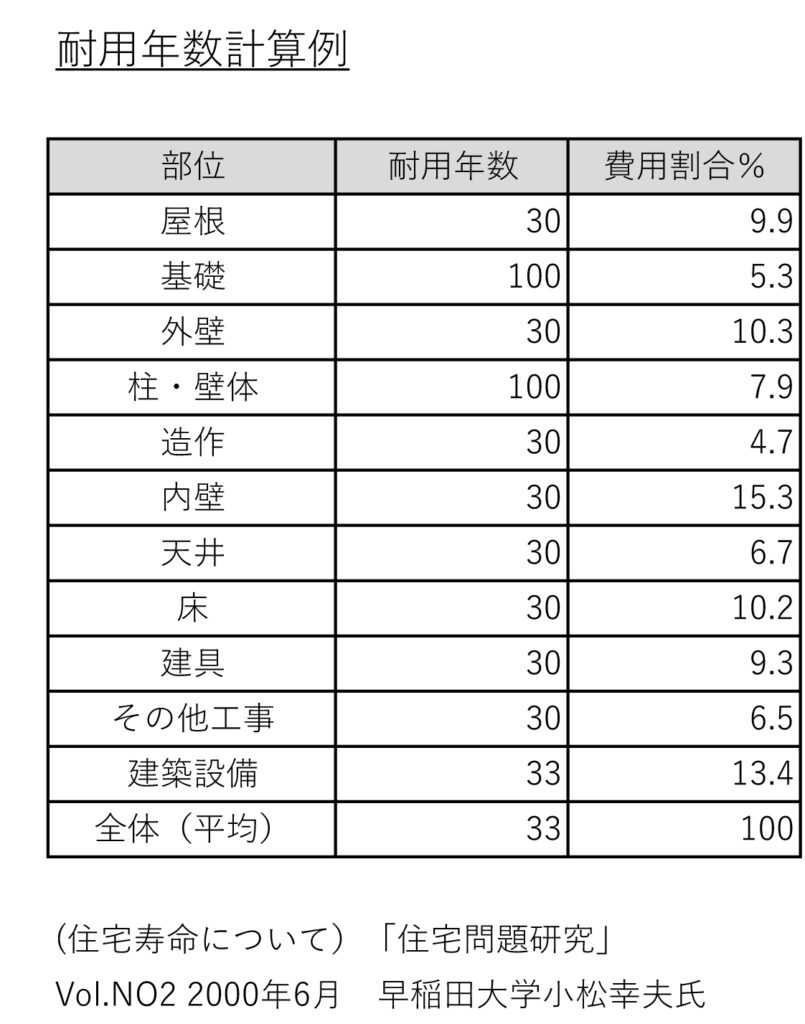

住宅の部位は、

基礎や柱などの構造体に始まり、

別表のような部位に分けられます。

この中の耐用年数の

平均値をとることで

33年という数字になります。

この数字が減価償却の

旧定額法による木造住宅、

非事業用の特例耐用年数

33年となります。

そして、

事業会計の効率のためだけに

先の22年に改訂されてゆきます。

しかし、

ここでしっかりと

見極めなければいけないのは、

主体となる構造体は

100年という年数で

計算されていることです。

ただし法律上では木造の特例として

「建物の付属設備は、

原則として建物本体と区分して

耐用年数を適用するのであるが、

建物と一括して建物の

耐用年数を適用することができる」

と定められることで、

余計にこの元来の計算方法が

見えなくなってしまいました。

おうちのはなしからでした

では、では。

「家づくりを通じて、

ご家族が幸せになるお手伝いをする」

私の使命です。