計算してみよう!月収25万円、頭金ゼロ円で家は建つか

ローンについて

銀行からいくら借りられるか

ローンを組む場合は年収の5〜10倍まで借りられるといわれています。月収25万円の場合、ボーナスを抜いても1,500万円〜3,000万円ほど借りられる計算です。

金融機関により上限は異なりますが、実際にローンを申し込むと、“ここまでしか貸せません”という金額が提示され、それが上限となります。

さらに奥様に収入がある場合は所得合算という方法が使えます。仮に、奥様の所得が120万円の場合、世帯年収は420万円となりますので、最高で4,200万円までローンを組むことができます。

※あくまで最高額のケースです。

「いくら借りられるか」ではなく

「いくら返せるか」

ただし、ここまでの計算はあくまで金利で利益を生む銀行が“貸したい金額”です。

必ずしも“借りる側に適した金額”ではないのです。

無理のない資金計画を立てるには、「いくら借りられるか」ではなく「いくら返せるか」を考えなくてはいけません。

実際にいくら返せるか

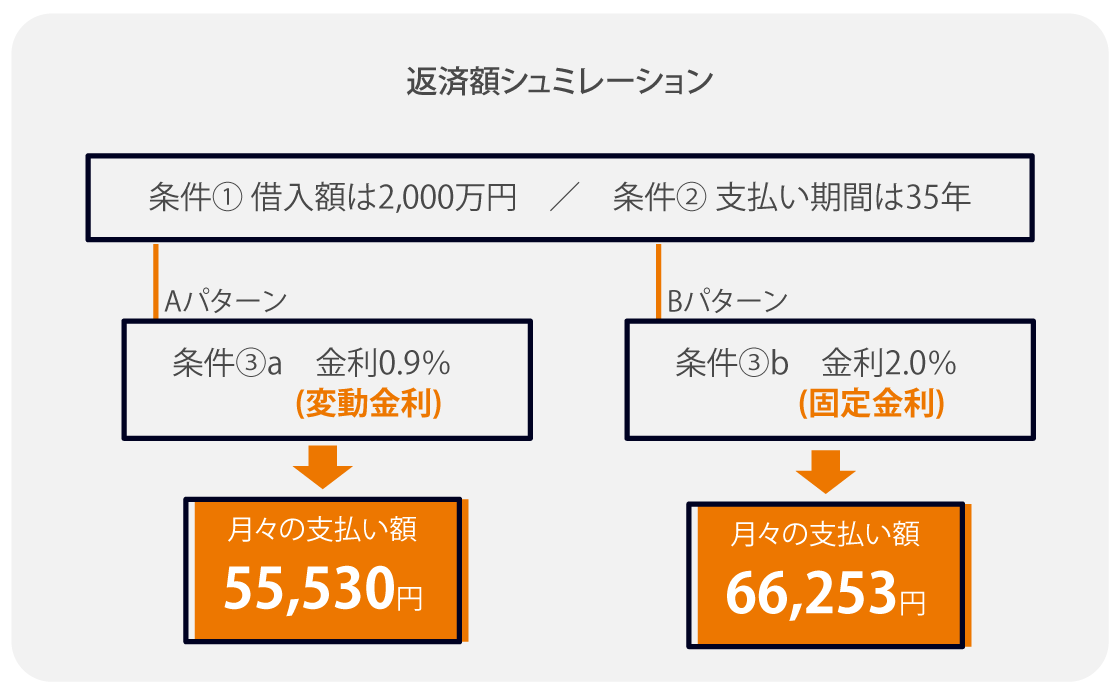

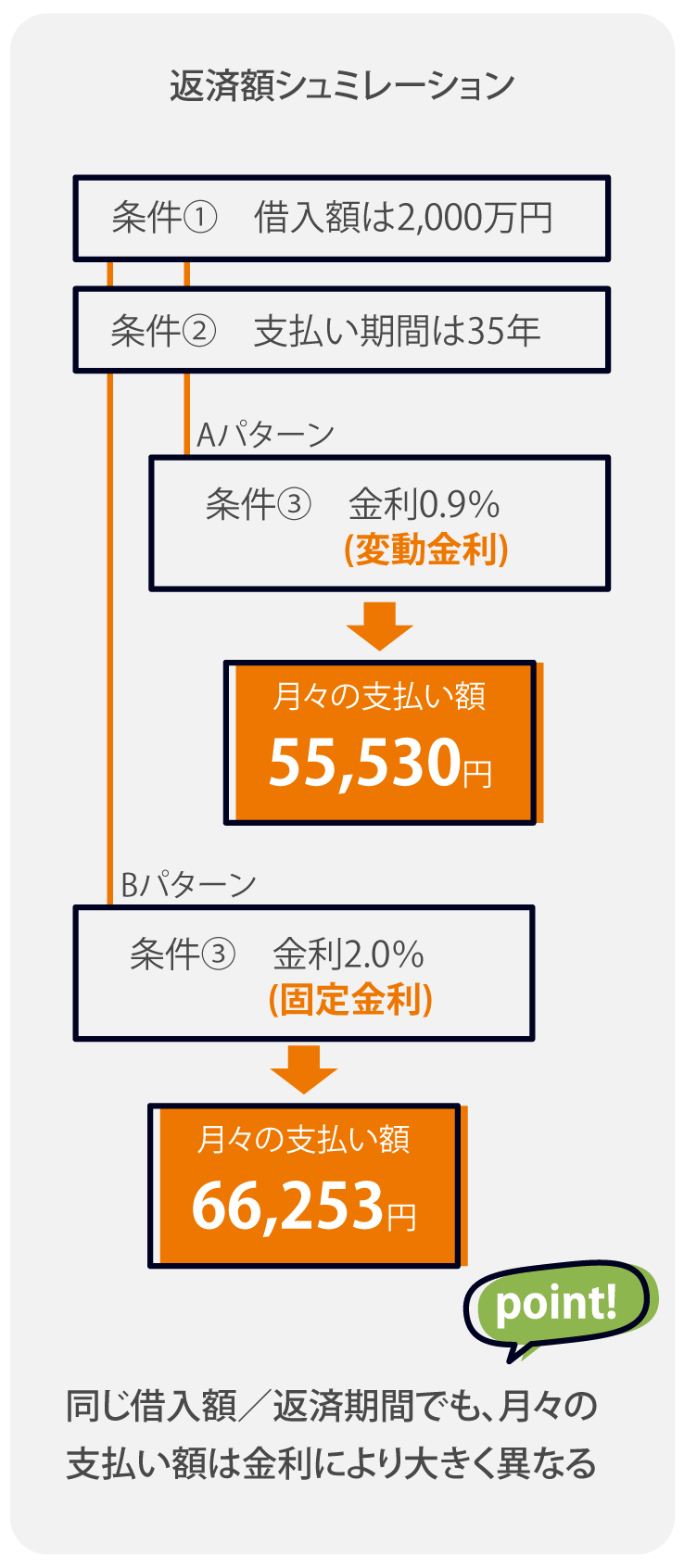

ローンを「支払う」という側面で考えるとき、もっと注意しなくてはいけないのが金利です。住宅ローンの場合、借りる金額が大きいため金利が1%違うだけで月々の支払いは数千円から1万円以上も変わってきます。

このように、借入総額だけではなく、支払期間や金利から算出した月々の支払い金額をもとに、資金計画を立てることが必要です。

また将来子どもが増えたり、奥様が働けなくなったりしても支払っていけるか、子どもの学費は貯められるか、など住宅ローンだけでなく、生活する上で必要な費用もきちんと計算した上で、無理なく支払っていける金額を検討することが大切です。

家を建てるのにいくらかかるのか

家を建てるために必要な土地の広さと価格

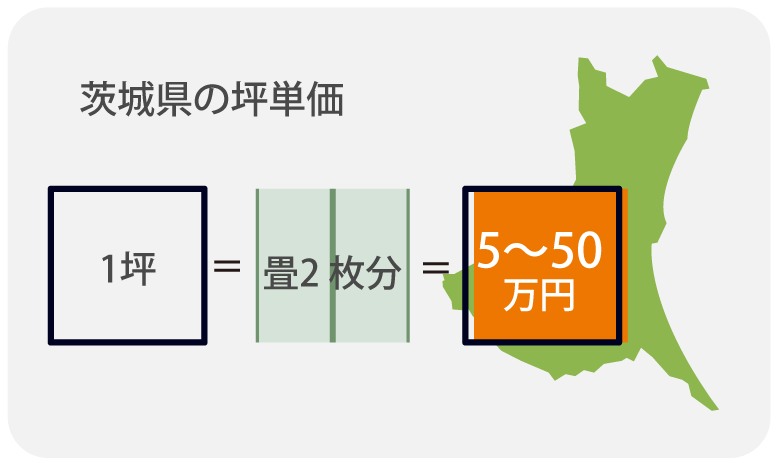

土地代には大きな幅があり、茨城県の場合、1坪(畳2枚分)あたり5万円〜50万円ほどと、10倍も開きがあります。

一般的な住宅を建てるには、土地の広さは最低30坪必要です。ただし、多くの場合は40坪以上の土地を購入されています。

つまり茨城県だと、200万円から2,000万円程度が土地代として必要になります。

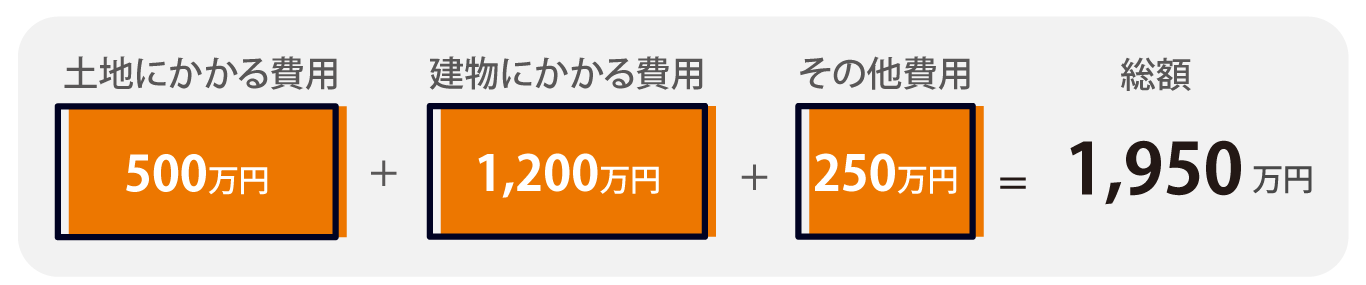

また土地購入の際にかかる手数料、税金などの諸経費や、安い土地では上下水道の引き込み費用などもかかる場合があります。そういった点も踏まえて、土地費用は500万円程度みておきたいものです。

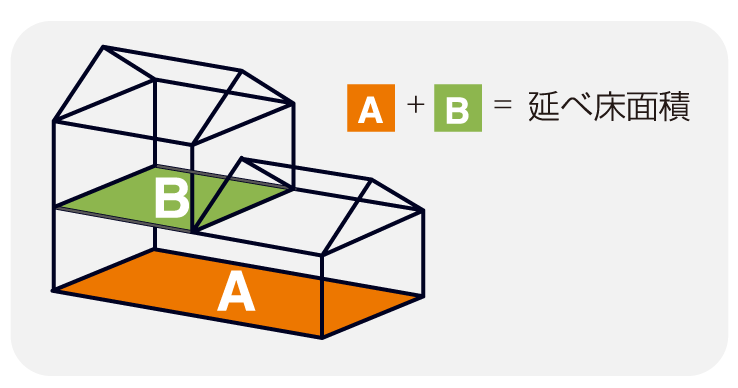

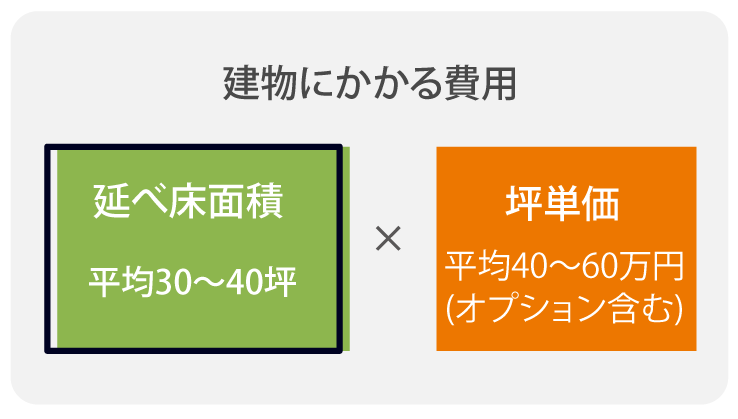

建物代の方程式 延床面積× 坪単価

住宅の本体価格は“延床面積×坪単価”で表記されることが多く、坪単価は40万から60万円が一般的です。

ただし坪単価に含まれる項目は住宅会社によってそれぞれ異なります。広告などで坪単価20万円となっている場合でも、住める状態にするためにオプションを追加しなくてはならず、それらを含めると最終的に40万円を超えるケースがほとんどです。

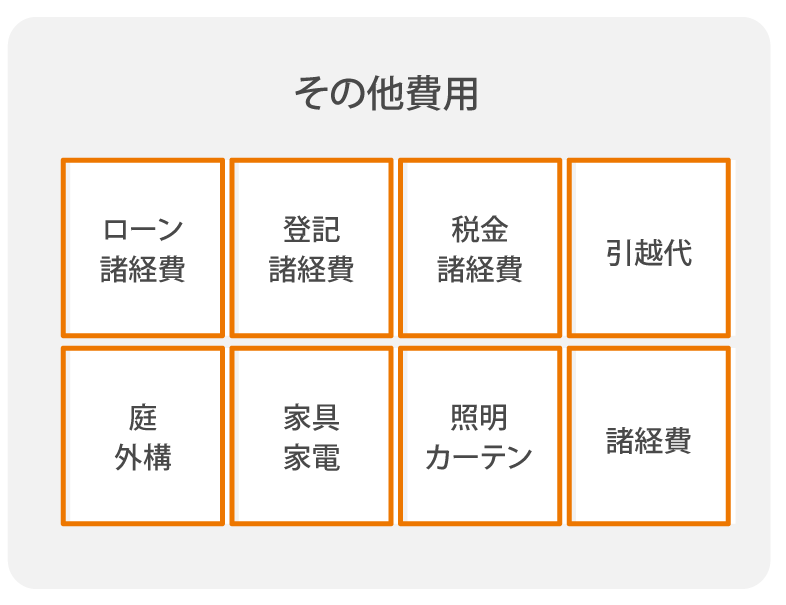

土地代、建物代の他にかかる費用

ローン諸経費、上棟式費用、引越代など、土地代と建物代以外にも、別途250万円程度必要になります。

土地代、建物代の他にかかる費用

土地を購入して家を建てると、最低でもこの程度は必要です。予算がこれ以下の場合は、中古住宅やマンションといった選択肢があります。

コストが低いのは、賃貸か持ち家か

居住費シミュレーション

賃貸と持ち家では、居住費の面だけでみると、どちらが得でしょうか。ここで32歳の男性が平均寿命の79歳までに支払う居住費を、3つのパターンに分けて比べてみます。金利や住宅価格は変動しないものとします。

❶ ずっと賃貸に住むと決めたIさん

家賃として、

70,000円×12ヶ月×(79-32)年=3,948万円

この他に、駐車場代が毎月3,000円かかるとすると、別途169万円かかります。

❶ 合計 4,117 万円

総額4,117万円はすべて“消費”することになりますが、引越しを気楽にできるメリットがあります。

❷ 今すぐ家を買うことに決めたNさん

土地代を含めて総額1,950万円借入をする場合、フラット35(金利1.6%)なら、月々の支払い額は60,665円になります。

60,665円×12ヶ月×35年=2,548万円

また、持家の場合はメンテナンス費用がかかるので、5年に一度50万円として、79歳まで47年間住むので、

メンテナンス費用は470万円かかります。

❷ 合計 3,018 万円

❸ 5年貯金してから家を建てると決めたHさん

貯金期間の5年間、Iさんと同じ家賃7万円(駐車場別途3千円)のアパートで暮らすと、

73,000円×12ヶ月×5年=438万円

そして毎月3万円ずつ貯めれば、5年間で180万円貯金できます。

5年後、Nさんと同じ1,950万円で家を新築する場合、頭金180万円があるので、1,770万円の借入をします。フラット35(金利1.6%)なら、月々の支払いは55,065円なので、

55,065円×12ヶ月×35年=2,313万円

また、メンテナンス費用は生涯で420万円程度必要になります。

❸ 合計 3,171 万円

シミュレーション結果

この3つのケースだと、総支払額は、

❷ < ❸ < ❶

となり、“今すぐ家を買う”ことに決めたNさんの居住費が、もっとも低コストということが言えます。

また、③Nさんが72歳までローンを支払うのに対し、②Nさんは5年早く支払いが終わることも、“今すぐ家を買う”ことのメリットと言えます。

ここでは家賃や金利を仮の数字で計算してみましたが、実際に自分たちに合わせた数字でシュミレーションをしてみましょう。

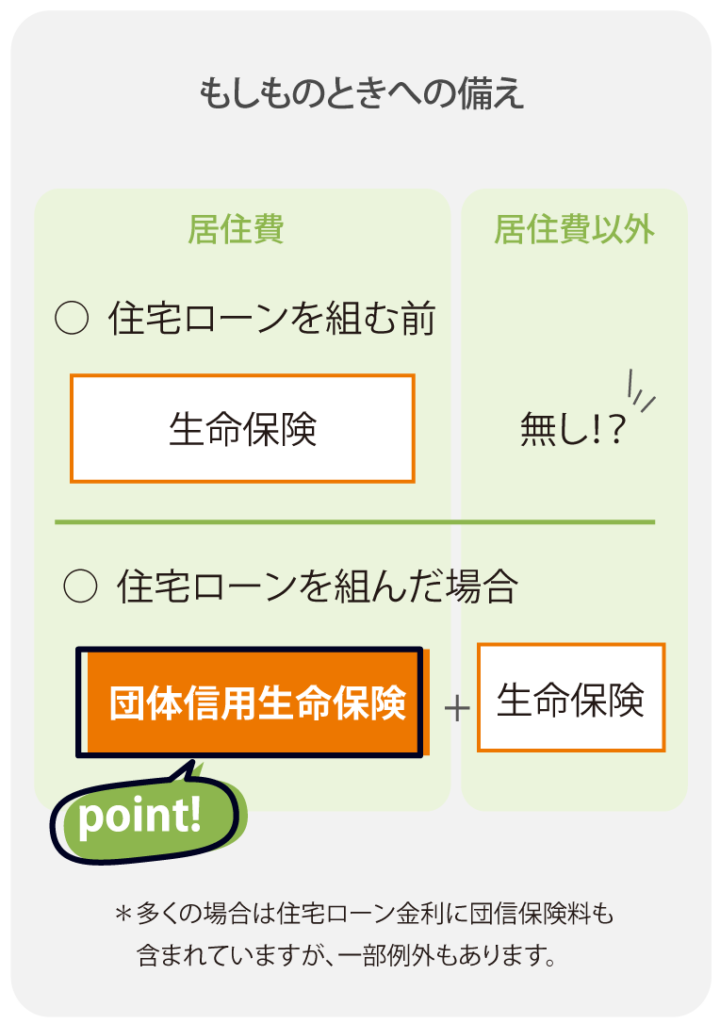

住宅ローンは借金ではなかった!?

大きな借金の不安を抱えるDさんと弊社スタッフの会話

これから家づくりを考えようとしているDさんご一家。ご主人には、ある疑問がありました。ここに、Dさんからの相談内容をご紹介します。

私は数千万円もの借金を背負うことにとても不安なのですが、住宅ローンを組んで家を建てる方はみなさん不安ではないのでしょうか?

唐突ですが、Dさんは生命保険に加入していますか?

もちろん加入しています。妻と子供が心配ですから。

万が一の時、その保険はいくらぐらい支払われますか?

確か3,000万円くらいです。

なぜ3,000万円の保険にしましたか?

特に理由はありません。一般的な保険を選んだつもりです。

ではもう一度質問です。

Hさんに万が一のことがあった時、仮に家族が今のアパートに住んでいたら、生涯にわたって奥さんが支払わなくてはならない家賃はいくらになりますか?

家賃が7万円だから、仮に私がいなくなって、妻がその後35年生きるとしたら70,000円×12ヶ月×35年=2,940万円…!! この金額って…

そうです。Dさんが残す生命保険のほとんどですね。

子どもの養育費や生活費を残すためには、本来は月々の支払いを多くしてもっと大きな保険をかけなくてはいけないということになります。

住宅ローンは生命保険と同じ役割

Dさんは、団体信用生命保険という言葉をご存知ですか?

家づくりのときに聞く“団信”ってやつですね。聞いたことはあります。

団信というのは住宅ローンに付加されている保険のことで、Dさんにもしものことがあったら、その保険で残りのローンも無しにしてくれるというものです。そのため、家族は将来ずっと居住費の心配をしなくてもよいというものです。

つまり、住宅ローンと生命保険は同じ役割を持っているということですね!

その通りです。その分今までの生命保険を見直して負担の軽いものに加入しておけば、そのぶんは全て居住費以外に使えるということです。

家のローンを家が払う!? 「お金を生む家」

ローンを“支払う”だけの時代は終わった

従来の新築住宅は、完成と同時にローンの返済が始まり、家のためにお金を“支払う”というのが当たり前でした。しかし、昨今普及している太陽光発電により、家そのものがお金を生み、ローン援助をする時代になりつつあります。

太陽光発電を導入するにはいくらかかるのか

「お金を生むとは言っても、システムを導入するための初期費用を回収できるの?」と不安に思う方もいます。では実際に太陽光を導入する場合としない場合のローン負担シミュレーションをしてみましょう。

※1,950万円の新築の例

太陽光発電無しの住宅ローン

太陽光発電無しの住宅ローン

| 借入額 | 1,950万円 |

| 借入期間 | 35年 |

| 金利 | 固定金利1.6% |

| ボーナス払い | 無し |

月々の支払い額

(太陽光発電無し)

![]() 60,665 円/月

60,665 円/月

太陽光発電有りの住宅ローン

太陽光発電有りの住宅ローン

太陽光発電システムの初期導入費用260万円を、すべてローンに上乗せする場合

| 借入額 | 2,210万円 |

| 借入期間 | 35年 |

| 金利 | 固定金利1.6% |

| ボーナス払い | 無し |

月々の支払い額

(太陽光発電無し)

![]() 68,754 円/月

68,754 円/月

太陽光発電で毎月いくらの収入になるのか

経済産業省により2012年7月から固定価格買取制度が適用され、10kw以上の太陽光発電の場合、発電した電力すべてを売電できるようになりました。(※1)

また、20年間1kw当たり32円+税という売電価格が設定され、これは一般家庭が電気代として払う価格よりも高値であるため、「使うより売った方が得」という有利な状況となりました。

例えば茨城県水戸市で10kwの太陽光発電システムを導入した場合の発電量は、平均して1ヶ月当たり約1050kw程度なので、全量を売電すると収入は次のようになります。

(※1)10kw以下の場合は、発電した電力からその家庭で使用する電力を差し引いた余剰電力のみの売電可能。2016年9月で終了

太陽光発電による売電収入

太陽光発電による売電収入

月々の売電額

32円/kw×950kw=

![]() 30,400 円/月

30,400 円/月

ローン負担比較

太陽光発電無しの住宅ローン

= 60,665円/ 月

太陽光発電有りの住宅ローン

- = 38,354円/ 月

となり、“初期費用を加えても、太陽光発電システムを導入した家のほうが、無しの家よりもローン負担が軽くなる”ということが言えます。

*2014年9月現在の設定です。制度や売電条件は 年度ごとに見直しがあります。